“袁律师,我只是想通过这种方式节省支付代理公司的成本,并不是为了偷逃税款,您说,这是走私吗?”年轻的公司老总陈祥(系化名)坐在我对面铁栅栏围起的会见室,一脸迷茫的看着我,希望我能给他一个答案。

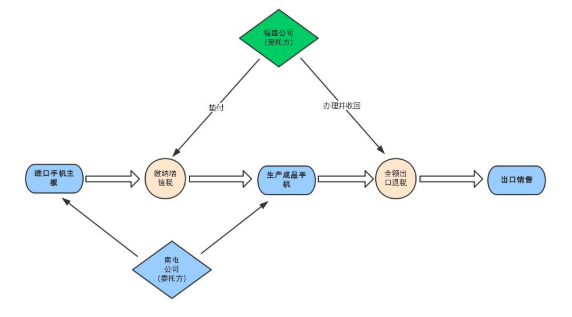

陈祥供职的南电公司是一家以生产手机为主营业务的有限责任公司,该公司的手机主板进口和手机成品出口均委托福盛供应链公司(以下简称“福盛公司”)报关,委托模式如下图所示:

在我国,目前手机主板属于进口时无需缴纳关税的货物,即关税税率为0%,只需缴纳17%的增值税。而为了扶持出口,财政部、国家税务总局发布财税[2004]200号通知,给予手机成品出口企业全额出口退税优惠政策,即在手机主板进口环节时缴纳的17%增值税在产品出口时可全额退回,南电公司就是这种可出口全额退税的经营模式。

作为生产商,南电公司并不自行负责货物进出口报关,而是全权委托福盛公司代理,代理费用按照货物申报价格的1%计算,并由福盛公司垫付进口时需缴纳的增值税,待成品货物出口时再由福盛公司办理全额退税收回垫付的增值税款。

2016年12月,南电公司财务主管兼会计周某为了降低公司经营成本,减少向福盛公司支付的代理费,向时任南电公司实际负责人的陈祥提议降低手机主板出口申报价格。陈祥犹豫再三,最终迫于公司成本的压力同意了周某的提议。之后,周某安排公司人员在申报进口手机主板价格时,仅按实际价格的30%进行申报。

2016年至2018年期间,南电公司通过虚报价格,委托福盛公司以一般贸易方式向海关申报进口手机主板。经深圳海关审单中心计核,南电公司、陈祥涉嫌偷逃税款金额人民币230万余元,犯罪嫌疑人周某涉嫌偷逃税款人民币123万元。

当我接手这个案子时,案件已经移送检察院进入审查起诉阶段。在调取全部案卷证据材料后,我一直在思考一个问题:

一个人的行为符合刑法所规定的构成犯罪的形式要件时,是不是就可以认定为犯罪呢?

从陈祥的行为来看,他知道不如实申报进口手机主板价格的行为属于违反海关相关规定的虚假申报行为——具有走私的故意?作出了在公司的手机主板进口时虚报价格的决定——有走私的客观行为;虚假申报降低了缴纳增值税的金额——造成了国税收入流失的法益侵害结果。

看起来确实涉嫌走私犯罪了。

我们知道,走私是为了降低税额谋取非法利益,造成国家税收的流失,但,本案真的造成了国税的流失吗?

如果单纯看南电公司在进口环节的行为,认定该公司涉嫌走私是没有问题的,但是显然,南电公司此举并不是为了偷逃税款。从南电公司的经营模式可以看出,该公司的产品在出口时可以申请将进口环节缴纳的增值税全额退还,因此,无论手机主板在进口时需缴纳的增值税金额是多少,此后在手机成品货物出口时,这笔增值税都会原封不动的退回。更何况,在这起案件中,南电公司把进出口报关全部委托给了福盛公司代理,完全与增值税的缴纳、退税隔离,这笔税款自始至终都不曾经过南电公司账户。

所以,要对这起案件的的性质作出正确认定,必须结合南电公司前后进出口环节的整体行为,对是否造成国家税收的流失作出评价,而不能片面的针对进口环节把整体行为割裂进行判断。否则,就会得出根本不存在的“国家税收流失”的错误认定。

厘清思路后,我向深圳市人民检察院提交了陈祥不构成犯罪的辩护意见。

“如果你所说的情况属实,我认为不构成走私罪。”

那天陈祥的问题,我是这样回答的。那一刻,我看到了陈祥眼中的光亮。我感受到了压力,但心中也涌起挑战的勇气。众所周知,案件一旦批捕后,想让检察院作出不诉的几率很小,但我们刑辩人就是要凭着心中对法律的信仰,努力为当事人争取那微乎其微的可能。

两个多月后,我拿到了检察院作出的《不起诉决定书》。走出检务大厅,我长舒了一口气。都说我们刑辩不易,可是为了自己所期待的结果全力以赴,并且顺利实现的时候,那种成就感会一直激励着我,在刑辩的道路上坚定的走下去。

【辩护意见摘要】

本案南电公司的行为在表面上虽采用了不如实报关的手段,但由于在客观上没有造成国家税收损失,南电公司的行为不应以走私普通货物罪论处。针对上述争议焦点,以下为相关辩护意见的摘要。

一、主观上,犯罪嫌疑人陈祥等人没有偷逃国家税款的故意。南电公司降低手机主板进口价格的目的是为了减少经营成本,降低服务费,而非偷逃国家税款。

首先,南电公司在生产经营过程中将税费的垫付及退还均交由福盛供应链负责。双方签署的《供应链服务协议》明确约定了所有税票的税额及税赋由福盛供应链公司承担处理,南电公司不承担税票金额和税赋,出口退税款由福盛供应链公司享有。换言之,手机主板的进口税费由福盛公司垫付,出口后亦由福盛公司自行退税并享有,即进口付税的义务方并非南电公司,南电公司没有必要偷逃税款。

其次,在案的证据显示南电公司与福盛供应链公司之间的费用是按照南电公司出口货物价值百分之一收取代理费,在南电公司完全与增值税的交付、退税隔离,不参与、亦不可能从偷逃税款中获利的前提下,该公司进口环节低报价格的行为仅仅是为了降低向福盛供应链支付的代理费从而减少经营成本。由此可见,主观上犯罪嫌疑人陈祥和周某不具有走私的主观意图。

二、南电公司低报手机主板进口价格的行为没有造成,也不可能造成国家税收损失。

首先,本案涉案产品手机主板关税税率为0%,以及根据财政部、国家税务总局发布的通知(财税[2004]200号)手机的出口退税率为17%,即本案手机主板进口时仅需向海关缴纳增值税,无需缴纳关税,且增值税在产品出口时是全部退回的,即本案手机主板进口时的增值税仅是垫付,出口时可向税务部门办理全额退回,南电公司无需承担税赋。

其次,南电公司进口的手机主板全部出口,无内销。经营过程中南电公司先接到国外客户对于成品手机的订单,再根据此订单进行手机主板的进口,无内销的动机及可能性。同时,由于税费系由福盛供应链公司先行垫付,出口时再行申请退还,因此福盛供应链公司对于手机主板及成品的进出口也是严格监督控制的,必须是进口一块手机主板,出口一台手机。并且由于货物价值高,客户及工厂在生产运输过程中都会十分注意,货物损坏率极低,偶尔有损坏供应商也会提供备料或者返修,以确保进出平衡,否则福盛供应链公司需自行承担垫付的税款。

南电公司的手机主板虽以低价报关进口,但经生产加工后货物全部出口外销,并全额退回进口时缴纳的增值税,实际南电公司并不因此获得非法利益,也未对国家税收造成实际损失。

三、对陈祥作出不起诉决定,有利于贯彻宽严相济的刑事政策,符合国家支持保护民营经济的基本方针。

最高人民法院日前发布的保护产权和企业家合法权益典型案例中,有一起涉嫌虚开增值税专用发票罪的案件,由于被告人没有偷逃税收的目的,也未对国家造成该税收损失,不具有社会危害性,经最高人民法院复核,裁定不核准并撤销原判决,发回重审,人民法院经重新审理依法宣告被告人无罪。

本案与该案例有共通之处:当事人在经营中都有一些不规范行为,但是都不具备谋取非法利益的主观意图,客观上也未造成损害国家利益的结果。

对陈祥作出不起诉决定,有利于贯彻党和政府出台多项支持民营经济的政策,强调对民营经济要予以鼓励、包容,对民营企业发展过程中的一些不规范行为,要以发展眼光客观看待和妥善处理,严格遵循罪刑法定、疑罪从无的原则,让企业家卸下思想包袱,轻装前进,切实保护民营企业家合法权益。

检察院对辩护意见的采纳:不起诉

辩护人会见当事人全面了解案件后,仔细研判本案证据,从中寻找有利于当事人的证据,结合申请调取相关关键证据,以进一步论证南电公司的行为客观上没有造成国家税收损失。经过多次提交书面辩护意见以及电话沟通,深圳市人民检察院经审查并退回补充侦查,最终认为本案不符合起诉条件,依法决定对陈祥不起诉。

(本文涉案人员及涉案单位均为化名,如有雷同,纯属巧合)